Il existe une multitude de labels et d'évaluations RSE afin de valoriser sa démarche RSE. Mais tous ne se valent pas et ne correspondent pas à toutes les entreprises ! Alors comment choisir la bonne évaluation RSE ? Aujourd’hui, focus sur le label BCorp et l’évaluation EcoVadis.

Un label RSE est une certification qui atteste des bonnes pratiques d'une organisation en matière de responsabilité sociétale des entreprises (RSE). Être labellisé ou évalué RSE signifie qu'une entreprise est engagée dans des préoccupations sociales, environnementales et éthiques, intégrées au cœur de son fonctionnement.

La RSE, souvent associée au développement durable, est définie par la norme ISO 26000 autour de sept thèmes clés :

Les labels RSE sont généralement attribués par des organismes indépendants, garantissant ainsi la transparence et l'impartialité, ou par des associations liées au développement durable et à la RSE.

Ces labels se basent sur un référentiel, un ensemble de critères précis et rigoureux évaluant l'entreprise sur divers aspects de la RSE. Chaque label a ses propres critères et niveaux d'exigence, certains étant plus axés sur les pratiques environnementales, d'autres sur les engagements sociétaux, etc.

Pour obtenir un label RSE, une entreprise doit s'engager dans une démarche d'amélioration continue. La plupart des labels imposent des audits de renouvellement plusieurs mois après l'audit initial pour conserver la certification.

En résumé, les labels RSE reconnaissent les engagements sociétaux et les bonnes pratiques des entreprises, dans le cadre d'une démarche d'amélioration continue. En revanche, une entreprise labellisée RSE peut perdre son label si elle ne maintient pas ses efforts dans ses actions.

Le label B Corp a été créé aux Etats-Unis en 2006. C’est une certification décernée par l’organisation à but non lucratif B Lab, qui certifie qu'une entreprise répond à des normes rigoureuses en matière de performance sociale et environnementale, de responsabilité et de transparence.

BCorp, ce sont plus de 200 entreprises françaises certifiées et plus de 5000 dans 77 pays différents. Le référentiel BCorp repose sur 5 grands thèmes : la gouvernance, les collaborateurs, la collectivité, l’environnement et les clients.

Exemples d’entreprises labellisés BCorp

EcoVadis est une plateforme d’évaluation de la performance RSE des entreprises créée en 2007, et utilisée par des milliers d’entreprises dans le monde entier pour évaluer leurs fournisseurs et partenaires.

En tout, elle couvre 7 indicateurs de management déclinés en 21 critères RSE, mais le système de notation s’adapte en fonction de l’activité de l’entreprise, de sa taille ou de son lieu d’activité.

Exemples d'entreprises qui ont réalisé l’évaluation EcoVadis :

Voici un tableau comparatif :

| Nom | Date de création | Périmètre | Organismes concernés | Nombre de structures labellisées | Référentiel | Méthode d’évaluation | Renouvellement |

| BCorp | 2006 | International | Entreprises | 8600 | Propre | Questionnaire et audit téléphonique | Tous les 3 ans |

| EcoVadis | 2007 | International | Entreprises | Plus de 130 000 | Pacte Mondial de l’ONU, les conventions de l’OIT (Organisation Internationale du Travail, les normes de la GRI | Questionnaire | Tous les ans |

Le choix entre EcoVadis et B Corp dépendra de plusieurs critères. D’abord selon les objectifs de l'entreprise : si l'objectif principal est de montrer une performance RSE élevée aux clients et partenaires, surtout dans un cadre de chaîne d'approvisionnement, EcoVadis pourrait être plus adapté.

En revanche, pour une entreprise qui souhaite une certification reconnue globalement et qui s’engage fortement dans la transformation de son modèle économique, B Corp peut être une meilleure option.

Il est toutefois possible d'utiliser les deux solutions de manière complémentaire : obtenir le label BCorp pour sa reconnaissance et faire évaluer ses pratiques RSE avec EcoVadis !

Pour finir, le choix d’un label repose sur de nombreux autres critères comme le coût, la difficulté d’obtention du label ou de l'évaluation, ou encore la réputation du label. Nous vous conseillons d’abord de prioriser vos enjeux RSE et de consulter vos parties prenantes pour opter pour la meilleure solution !

Besoin d'aide pour choisir le label ou l'évaluation la plus adaptée à votre entreprise ? Ou pour obtenir le label ?

Choisir un label RSE n’est pas toujours chose facile. En effet, en France et à l’international, il existe une multitude de labels destinés à valoriser la responsabilité sociétale des entreprises. Mais sont-ils tous aussi fiables les uns que les autres ? Comment faire pour s’y retrouver ? Nos consultants RSE vous conseillent.

En priorisant vos enjeux RSE avant de choisir un label, vous vous assurez de sélectionner celui qui correspond le mieux à votre entreprise et à ses besoins spécifiques. En effet, en choisissant un label qui correspond à vos enjeux prioritaires, vous assurez que vos efforts en matière de RSE sont en adéquation avec vos objectifs stratégiques et vos valeurs fondamentales.

De plus, cela vous permettra de démontrer un engagement authentique et aligné à vos convictions, renforçant ainsi votre crédibilité auprès de vos parties prenantes, y compris vos clients, vos employés et vos investisseurs.

Donc, le fait d’identifier ses enjeux de responsabilité sociale et environnementale permet de savoir sur quels aspects de la RSE travailler en priorité. Cela peut donc vous orienter vers un référentiel en particulier selon les enjeux que vous souhaitez mettre en valeur. C’est d’ailleurs le cas si vous souhaitez opter pour un label RSE thématique comme le label Diversité par exemple.

Le label Diversité de l'AFNOR

Parmi tous les labels existants, il faut savoir s’y retrouver. L’idéal est de faire des recherches pour connaître tous les labels et sélectionner celui qui correspond le mieux à vos enjeux et votre activité. Il vous faudra donc regarder l’histoire du label, son référentiel et ses critères, ses étapes de labellisation, etc.

Voici quelques exemples de labels RSE bien connus en France :

Pour choisir entre tous ces labels, nos consultants RSE peuvent s’occuper d’effectuer un benchmark personnalisé pour votre entreprise.

Pour le label que vous choisirez, il faudra faire attention à ce que les critères correspondent bien aux actions que vous avez mises en place. Si vous vous trompez, vous pourrez obtenir une mauvaise note si vous n’êtes pas bien préparé sur ces critères, et ce même si l’entreprise est très engagée !

Certains labels RSE peuvent être plus adaptés que d'autres en fonction de la taille, du secteur d'activité et de la géographie de votre entreprise. En examinant attentivement les critères de chaque label, vous pouvez choisir celui qui répond le mieux aux besoins spécifiques de votre entreprise.

Pour s’engager dans une démarche de labellisation, il faut posséder les ressources humaines, financières et matérielles nécessaires. Il faut également se demander si le prix et la difficulté d’obtention du label en valent les avantages que vous en tirerez.

Outre les coûts initiaux, maintenir un label RSE peut entraîner des dépenses continues, telles que les frais de renouvellement de la certification, les coûts de suivi et de reporting, ainsi que les coûts liés à la mise à jour des pratiques et des processus internes pour rester en conformité avec les exigences du label. Ces coûts sont donc à prendre en considération lorsque vous ferez votre choix.

Opter pour un label reconnu et respecté dans votre secteur renforce la crédibilité de votre entreprise. Les labels ayant une bonne réputation sont souvent plus valorisés par les parties prenantes telles que les clients, les investisseurs et les partenaires commerciaux, car ils sont associés à des normes élevées en matière de RSE.

Pour être sûr de la qualité et de la fiabilité d’un label, il est possible par exemple de demander un retour d’expérience à une entreprise ayant déjà obtenu le label.

Il est important d’impliquer ses parties prenantes dans la démarche RSE, et cela peut commencer dès le choix du label.

Les parties prenantes, telles que les clients, les employés, les fournisseurs, les actionnaires, les ONG et les collectivités locales, ont des perspectives diverses et des intérêts variés en ce qui concerne les engagements RSE d’une entreprise. Leur implication garantit que les décisions prises en matière de choix de label reflètent une diversité d'opinions et d'attentes, renforçant ainsi la légitimité et la crédibilité de votre démarche.

Il est possible par exemple de demander l’avis des collaborateurs sur le sujet, mais également de les former à la RSE pour qu'ils en comprennent les enjeux.

Besoin d'aide pour choisir le label RSE adapté à votre entreprise et son activité ?

Un indicateur RSE est une mesure utilisée pour évaluer et suivre les performances d'une entreprise sur ses pratiques sociales, environnementales et économiques. Les indicateurs RSE de performance sont très importants pour mettre en place et suivre une stratégie RSE. Après avoir vu quelques exemples d’indicateurs RSE, nous allons voir lesquels choisir pour piloter sa démarche.

Il est essentiel d'adapter les indicateurs RSE à la taille de son entreprise pour plusieurs raisons.

D’abord, les petites entreprises ont parfois des ressources limitées en termes de temps, d'argent et de personnel. Il est donc important de sélectionner des indicateurs qui peuvent être mesurés et suivis de manière efficace et efficiente, sans alourdir les charges administratives ou financières de l’entreprise.

Par exemple, si l’on prend l’exemple des indicateurs sur l’environnement, mesurer les émissions de GES peut demander un certain budget que toutes les entreprises n’ont pas. Ces dernières ont donc tout intérêt à sélectionner d’autres indicateurs environnementaux si elles en ont la possibilité.

Ensuite, certains indicateurs sont obligatoires pour les grandes entreprises, mais pas forcément pour les petites. Dans le cadre de la CSRD par exemple, les grandes entreprises européennes sont soumises au reporting extra financier et doivent donc publier sur des critères précis. Ce n’est pas forcément le cas des plus petites entreprises, elles ont donc davantage de souplesse sur le choix des indicateurs.

Toutes les entreprises ont des indicateurs RSE plus pertinents que d’autres, selon leur secteur d’activité.

En effet, chaque secteur d'activité présente des défis et des enjeux spécifiques en matière de RSE. Par exemple, une entreprise du secteur manufacturier pourrait accorder une grande importance à la réduction des émissions de CO2 et à la gestion des déchets, tandis qu'une entreprise de services pourrait se concentrer davantage sur la diversité ou l'inclusion des employés. En choisissant des indicateurs alignés sur les enjeux spécifiques de son secteur, une entreprise peut mieux répondre aux attentes de ses parties prenantes et maximiser son impact positif.

Autre exemple concret, une agence de communication digitale aura intérêt à publier des informations sur le numérique responsable, tandis que des indicateurs RSE concernant l’impact sur la biodiversité ou l’économie circulaire seront davantage pertinents pour une entreprise du BTP.

Choisir des indicateurs facilement mesurables permet de les suivre plus facilement. Cela réduit la charge administrative et le temps nécessaire pour collecter et analyser les données, et donc plus de temps pour réaliser ses projets RSE !

Cela permet également de faciliter une communication transparente des performances RSE de votre entreprise envers vos parties prenantes. En plus de renforcer la crédibilité de votre entreprise, cela va favoriser la confiance de vos parties prenantes.

Pour finir, des indicateurs facilement mesurables permettent de suivre les progrès de l'entreprise dans le temps de manière cohérente et régulière. Cela facilite l'évaluation de l'efficacité des initiatives RSE mises en place et l'ajustement des stratégies en fonction des résultats obtenus.

La norme ISO 26000 est la norme de référence de la Responsabilité Sociétale des Entreprises. Elle est tournée autour de 7 questions centrales :

Structurer vos indicateurs autour de la norme ISO 26000 peut vous aider à y voir plus clair et à ne pas oublier d’indicateurs.

De plus, la norme ISO 26000 est conçue pour être compatible avec d'autres normes et cadres de référence tels que les Principes directeurs de l'OCDE pour les entreprises multinationales ou les Principes directeurs des Nations unies sur les entreprises et les droits de l'homme. En structurant vos indicateurs RSE selon cette norme, vous pouvez faciliter l'intégration de la démarche RSE dans d'autres référentiels.

Les consultants RSE de Rupture Engagée à La Rochelle et à Nantes vous accompagnent dans la structuration et le déploiement de votre démarche RSE ! Cela inclut l’identification de vos parties prenantes, de vos valeurs, la construction de votre plan d’action ou encore la sélection des indicateurs RSE.

Le webinaire de Marion Martinez sur les 40 indicateurs pour mesurer votre démarche RSE

Pourquoi effectuer une formation RSE en tant que dirigeant d'entreprise ? La Responsabilité Sociétale des Entreprises (RSE) est devenue un élément incontournable de la stratégie des entreprises, les plaçant face à de nouveaux défis et opportunités. Dans ce contexte, les dirigeants d'entreprise jouent un rôle crucial pour guider leurs organisations vers des pratiques plus durables et responsables. Cependant, il est essentiel que ces derniers acquièrent une compréhension approfondie des principes et des pratiques de la RSE. Dans cet article, nous allons voir les cinq raisons pour lesquelles les dirigeants d'entreprise ont intérêt à suivre une formation en RSE.

Un dirigeant qui suit une formation RSE et qui met en pratique les principes enseignés, c’est un dirigeant qui envoie un message fort à toute l’organisation. Ainsi les employés seront plus enclins à suivre le modèle de leur dirigeant et à s'engager dans des initiatives engagées, au travail mais aussi dans leur vie personnelle.

De plus, en intégrant les principes de la RSE dans la vision, la mission et les valeurs de l'entreprise, le chef d'entreprise contribue à créer une culture organisationnelle qui valorise les comportements responsables et durables de l’entreprise. Les employés seront donc encore plus motivés à s'engager davantage dans des actions socialement et environnementalement responsables.

Un dirigeant d’entreprise formé à la RSE et intéressé par le sujet pourra également partager ses connaissances et ses valeurs avec les employés lors de réunions, de formations internes ou de communications officielles. Ainsi, si les collaborateurs ne sont pas eux-mêmes formés à la RSE, cela va aider à les sensibiliser et à les impliquer dans les efforts de l'entreprise.

Pour finir, mettre en place une démarche RSE peut parfois impliquer la collaboration entre différents services et niveaux hiérarchiques au sein de l'entreprise. Le chef d'entreprise peut donc encourager cette collaboration en favorisant un environnement de travail inclusif et communicatif où les idées et les initiatives de chacun sont valorisées.

Notre formation sur les principes fondamentaux de la RSE

Les parties prenantes représentent les individus, les organisations ou institutions qui impactent ou sont impactées par les activités d’une entreprise. Le dialogue avec les parties prenantes est primordial dans une démarche RSE, et plus largement dans la vie de l’entreprise.

Une formation en RSE peut permettre à un chef d'entreprise de mieux comprendre les enjeux sociaux, environnementaux et de gouvernance auxquels l'entreprise est confrontée. En communiquant de manière transparente sur les actions entreprises pour aborder ces défis, le chef d'entreprise établit un dialogue ouvert avec les parties prenantes, renforçant ainsi la confiance mutuelle.

De plus, montrer une compréhension approfondie des principes de la RSE et des meilleures pratiques peut permettre de démontrer son investissement et son engagement, ce qui inspirera davantage confiance aux parties prenantes.

Notre formation communiquer ses engagements RSE

Un dirigeant d'entreprise qui a suivi une formation RSE sera davantage en mesure d'aligner les projets RSE avec la stratégie globale de l'entreprise, et d’identifier comment les objectifs RSE contribuent aux objectifs commerciaux plus larges de l'entreprise. Cela va donc garantir que les projets RSE sont pertinents et alignés sur la mission et les valeurs de l'entreprise. De plus, cette compréhension lui permettra également de cibler les domaines prioritaires où l'entreprise peut avoir le plus d'impact positif.

La direction sera également mieux équipée pour évaluer l'impact des projets RSE et suivre leur progression au fil du temps. Elle pourra mettre en place des systèmes de suivi et d'évaluation robustes pour mesurer les résultats des projets, identifier les opportunités d'amélioration ou encore ajuster les stratégies en conséquence.

Il existe plusieurs réglementations liées à la Responsabilité Sociétale des entreprises. Reporting extra financier, index de l’égalité professionnelle, BGES et plan de transition…

En comprenant les exigences légales, le chef d'entreprise est mieux à même d'identifier les risques potentiels de non-conformité dans les activités de l'entreprise. Cela peut inclure des risques liés à la protection de l'environnement, aux droits des travailleurs, à la santé et à la sécurité, à la gouvernance d'entreprise, entre autres.

Les réglementations en matière de RSE évoluent souvent en réponse à l’évolution des attentes de la société. En se tenant informé des développements récents et en continuant à se former, le chef d'entreprise peut s'adapter rapidement aux évolutions réglementaires et anticiper les changements à venir.

Notre atelier pour apprendre à se préparer à la CSRD

Le leadership du chef d'entreprise est essentiel pour créer une culture organisationnelle qui valorise la responsabilité sociale et environnementale. En suivant une formation RSE, en incarnant les valeurs de la RSE dans son comportement, en reconnaissant et en récompensant les efforts des employés en ce sens, le dirigeant d'une entreprise peut favoriser une culture d'entreprise axée sur la durabilité et la responsabilité.

Besoin de vous former à la RSE ? Nous proposons des formations RSE à La Rochelle, Nantes, Bordeaux, Paris, ou dans n'importe quelle autre ville, en présentiel ou en distanciel !

Rupture Engagée vous présente sa toute nouvelle offre : Assistance RSE ! Cette offre, conçue pour être accessible à toutes les entreprises, vise à fournir un accompagnement complet, personnalisé et à long terme à nos clients.

De nos jours, le conseil en RSE peut sembler hors de portée pour de nombreuses entreprises. Les dirigeants et les responsables RSE se retrouvent souvent isolés face à la complexité des enjeux RSE, entre des collègues peu disponibles, un environnement économique stressant, de nombreux labels sur le marché et des contraintes budgétaires. Mettre en place une démarche RSE nécessite non seulement des ressources, mais aussi du temps et de la patience !

C'est dans ce contexte que nous avons créé Assistance RSE. Notre objectif est d'accompagner nos clients dans leur parcours RSE en rendant le conseil accessible à toutes les entreprises, quels que soient leur taille, leur secteur d'activité ou leur niveau de maturité en RSE. Nous souhaitons les aider à avancer efficacement dans leurs projets, avec des conseils d'experts et un cadre de réflexion.

Concrètement, nous commençons par un rendez-vous de lancement pour comprendre vos besoins spécifiques. Nous nous engageons également à garantir une réponse à 100% de vos demandes par mail dans un délai de 48 heures. Chaque mois, nous organisons un rendez-vous pour faire le point sur vos défis et besoins, ainsi que planifier les prochaines étapes de votre démarche.

Le principe est simple : grâce à un abonnement mensuel flexible, nous vous accompagnons en continu pour faire progresser vos projets. Et si jamais vous souhaitez mettre fin à l'abonnement, c'est tout aussi simple à réaliser.

Pour plus d'informations sur l'offre Assistance RSE et pour découvrir les thèmes abordés lors de nos accompagnements, n'hésitez pas à nous contacter !

Voici quelques exemples de questions fréquemment posées dans le cadre de notre offre Assistance RSE :

Et bien d'autres encore.

Vincent notre co-dirigeant vous accompagnera de A à Z avec :

➡️ Un rendez-vous de cadrage et de compréhension de vos besoins

➡️ Une réponse à 100% de vos demandes par mail en moins de 48h

➡️ Un rendez-vous mensuel en visio pour faire le point sur vos projets RSE

EcoVadis est un processus d'évaluation des entreprises sur leurs performances RSE (Responsabilité Sociétale des Entreprises). Créé en 2017, il est notamment utilisé par de nombreuses entreprises pour évaluer et comparer les pratiques RSE de leurs fournisseurs et partenaires commerciaux.

Les évaluations EcoVadis se font sur la base de critères internationaux reconnus, tels que les normes du Global Reporting Initiative (GRI), les Principes directeurs de l'OCDE pour les entreprises multinationales, ou encore les Principes du Pacte mondial des Nations Unies.

Concrètement, l’objectif est d’évaluer les entreprises sur leurs pratiques en matière d’environnement, de travail et des droits de l'homme, d'éthique des affaires et d’achats durables.

Ainsi, EcoVadis permet aux entreprises d'identifier les forces et les faiblesses de leurs pratiques RSE, de comparer leur performance avec celle de leurs pairs mais également d'identifier des opportunités d'amélioration.

Aujourd’hui, plus de 100 000 entreprises utilisent les notations EcoVadis pour transformer les défis de la RSE en opportunités.

L’évaluation EcoVadis comporte différents critères sur les thèmes de l’environnement, du social et des droits de l’Homme, de l’éthique et de la gouvernance. Prenez le temps de comprendre en détail les critères d'évaluation utilisés par EcoVadis. Cela vous permettra de cibler vos efforts là où ils auront le plus d'impact. De plus, lors de l’envoi du questionnaire, EcoVadis identifie les sujets prioritaires pour votre organisation. Nous vous conseillons donc de vous concentrer plutôt sur ces questions là pour gagner des points.

Pour être efficace, rassemblez toutes les informations nécessaires sur vos pratiques en matière de RSE. Cela inclut les politiques, les procédures, les données de performance, les initiatives en cours, etc. Nous vous conseillons également de rassembler l’ensemble des documents justificatifs à un seul et même endroit afin de faciliter le remplissage du questionnaire.

Soyez le plus transparent possible sur vos politiques, vos actions et vos performances RSE. Plus vous serez clair, plus il sera facile pour EcoVadis d'évaluer votre entreprise de manière précise. Les documents génériques ou falsifiés seront très rapidement identifiés par les évaluateurs, nous préconisons donc de vous concentrer sur vos bonnes pratiques existantes pour réellement valoriser vos actions.

Réaliser l’évaluation EcoVadis nécessite du temps et de l’investissement afin de récolter des données et informations à différents niveaux dans l’entreprise. L'engagement de la direction est donc essentiel pour réussir l'évaluation EcoVadis. Assurez-vous que la direction de votre entreprise soutient pleinement les initiatives RSE et participe activement au processus d'évaluation.

Pour progresser, veillez à identifier les domaines où votre entreprise pourrait avoir des lacunes en matière de RSE et travaillez à les améliorer. Aucune entreprise n’est parfaite et il y a toujours des axes d’amélioration possibles.

Vous pouvez par exemple avoir besoin de faire des progrès sur certains domaines comme la gestion des déchets, la sécurité au travail, la réduction des émissions de gaz à effet de serre, etc.

Les parties prenantes de votre entreprise ont un rôle primordial à jouer dans la stratégie RSE. Les impliquer permet de mieux comprendre leurs attentes, d’identifier vos enjeux prioritaires, mais aussi de renforcer la légitimité de votre démarche.

De plus, dans le cadre de l’évaluation EcoVadis, vos parties prenantes pourront vous aider à vérifier et valider les informations fournies. Par exemple, vous pouvez consulter vos collaborateurs pour confirmer la bonne mise en place de votre politique QVT (Qualité de Vie au Travail).

Vous pouvez élaborer un plan d'action pour identifier les axes d'amélioration relevés lors de l'évaluation EcoVadis. Assurez-vous que ce plan soit réalisable, mesurable et aligné sur vos objectifs RSE à long terme.

Cela va permettre de montrer que vous êtes dans une démarche d’amélioration continue, mais également que vous possédez une politique RSE structurée et formalisée.

Nous vous conseillons d’utiliser Ecovadis comme un réel outil d’amélioration. Cela vous permettra d’augmenter votre note d’année en année et de montrer votre volonté de progresser.

L’évaluation EcoVadis est une méthodologie extrêmement valorisante pour votre démarche RSE. En tant que cabinet de conseil RSE à La Rochelle et cabinet de conseil RSE à Nantes, nous vous accompagnons pour réaliser l’évaluation et obtenir la meilleure note possible :

Vous pourrez ainsi améliorer vos performances, générer un impact positif et vous lancer dans une démarche d’amélioration continue pour votre démarche RSE.

Rupture Engagée est actuellement en train d'être accrédité partenaire EcoVadis. A ce titre, nous réalisons nous aussi une évaluation sur laquelle nous communiquerons dès les résultats obtenus, à partir du deuxième trimestre 2024.

Vous souhaitez en savoir plus sur EcoVadis ou vous avez besoin d’aide pour l’évaluation ? Contactez-nous. Nous prendrons le temps de trouver la solution qui convient le mieux à votre organisation, car chaque entreprise est unique et a besoin d’une stratégie RSE sur-mesure !

La CSRD est une directive européenne visant à uniformiser et renforcer les obligations de reporting extra-financier des entreprises. Concrètement, elle a pour but de coordonner le reporting de durabilité des entreprises européennes, avec des données ESG (Environnement, Social, Gouvernance) disponibles et pertinentes.

Près de 50 000 entreprises seront concernées, et certaines dès 2024 ! Voici quelques questions fréquemment posées par les entreprises sur la CSRD.

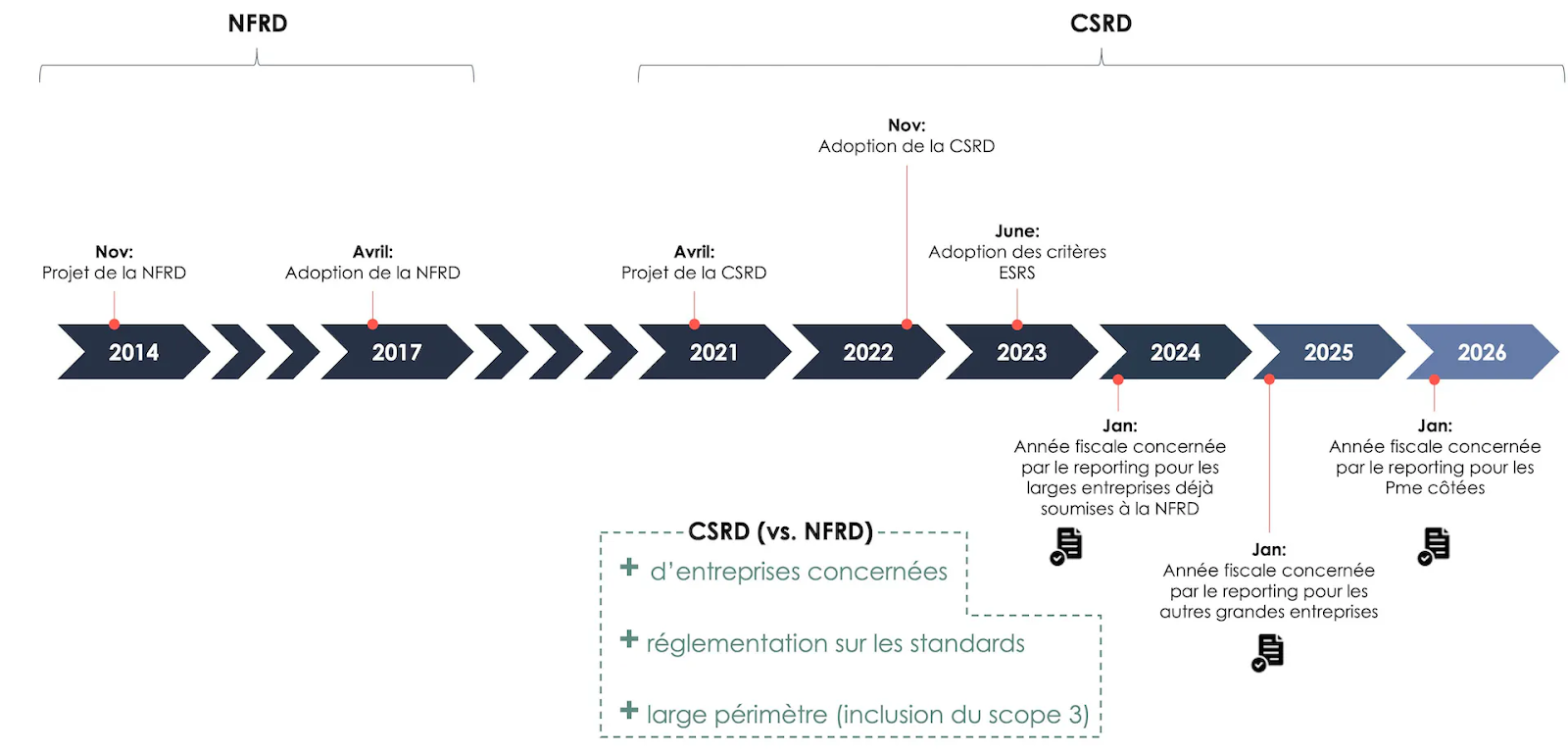

La NFRD (Non Financial Reporting Directive) est une directive européenne qui impose aux grandes entreprises européennes de publier des informations sur leurs performances extra financières. Elle sera remplacée, à partir de 2024, par la CSRD. En effet, la réglementation CSRD va plus loin dans l’obligation de reporting extra financier :

La DPEF (Déclaration de Performance Extra Financière) correspond à l’application de la NFRD en France. Donc comme pour cette dernière, elle sera remplacée par la CSRD.

La taxonomie verte est une classification des activités économiques les plus durables. Ce règlement a été adopté par l'Union européenne (UE) en 2020.

Selon la Commission européenne, une activité est considérée comme durable si elle répond au moins à l’un des six objectifs suivants :

La CSRD va venir établir le périmètre de la taxonomie verte européenne, ce qui signifie qu’elle va définir quelles entreprises sont concernées par la taxonomie (voir la question “Qui est concerné par la CSRD et à partir de quand ?”).

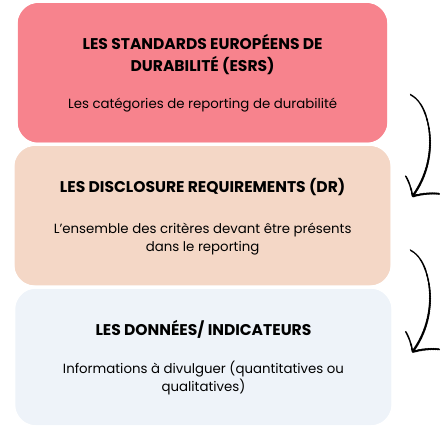

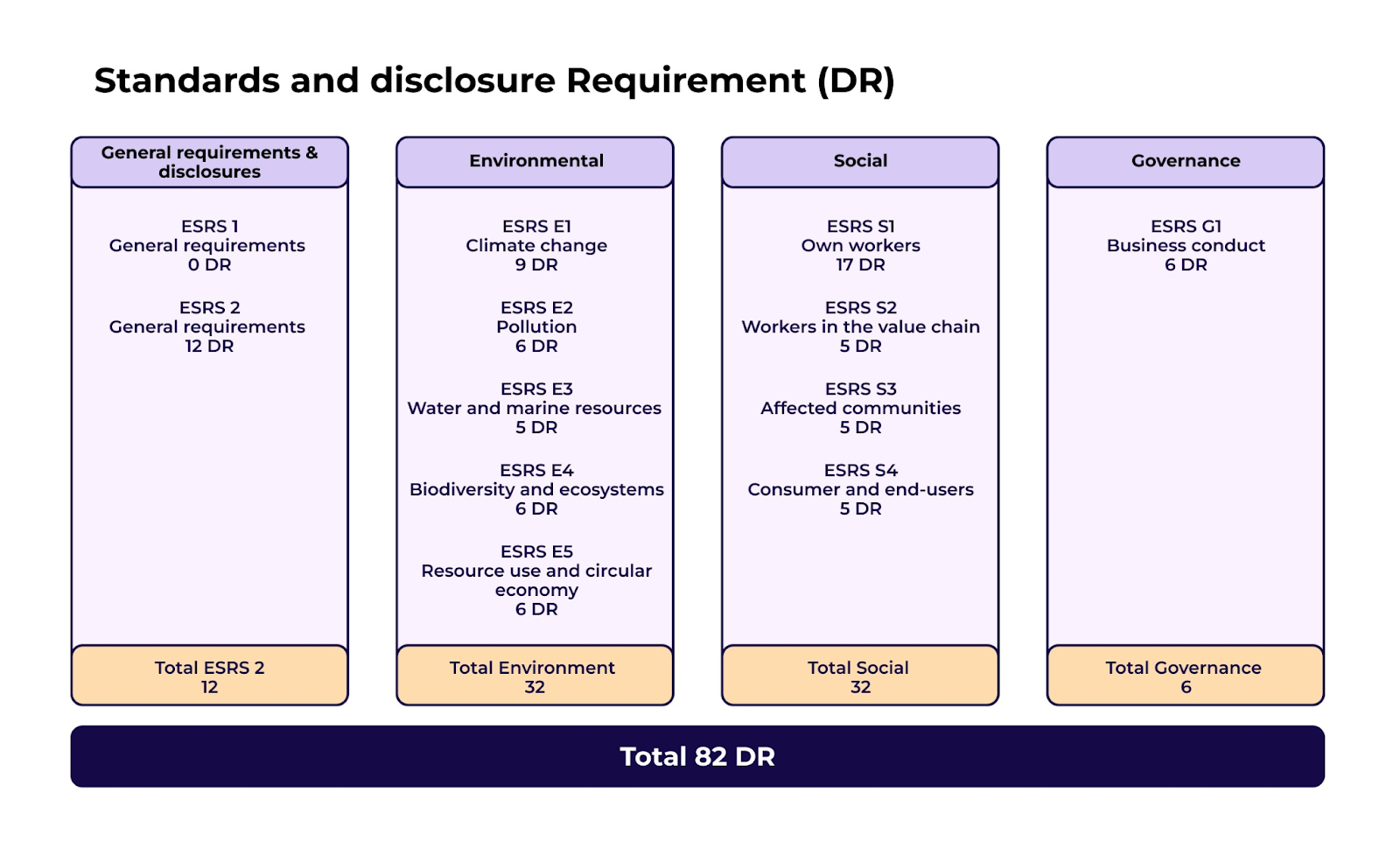

Le reporting devra principalement se baser sur 12 normes ESRS (standards européens de durabilité) qui comprennent en tout 82 DR (Disclosure Requirements).

source : Rupture Engagée

Voici la liste des ESRS :

ESRS 1 - Principes Généraux

ESRS 2 - Informations, stratégie et analyse de matérialité

ESRS E1 : Changement climatique

ESRS E2 : Pollution

ESRS E3 : Eau et Ressources marines

ESRS E4 : Biodiversité et écosystèmes

ESRS E5 : Ressources et économie circulaire

ESRS S1: Employés

ESRS S2 : Travailleurs au sein de la chaîne de valeur

ESRS S3 : Communautés affectées

ESRS S4 : Consommateurs et utilisateurs finaux

ESRS G1 : Conduite des affaires

Le mercredi 7 février, le Conseil et le Parlement européens ont décidé de repousser de deux ans, jusqu'en juin 2026 au lieu de juin 2024, l'adoption des normes sectorielles prévues par la CSRD.

Non, l’entreprise ne devra publier que sur les indicateurs dits “matériels” (pertinents) pour son activité. Pour ce faire, elle devra réaliser une analyse de double matérialité, qui consiste à identifier les enjeux les plus importants pour une organisation.

Le principe de double matérialité oblige les entreprises à prendre en compte les enjeux de durabilité qui peuvent impacter leur performance financière, mais aussi les impacts que l’activité de l’entreprise peut avoir sur son environnement économique, social et naturel.

Cependant, il sera obligatoire pour toutes les entreprises de publier des informations sur l’ESRS 2 relative à la stratégie de l’entreprise et à son analyse de matérialité.

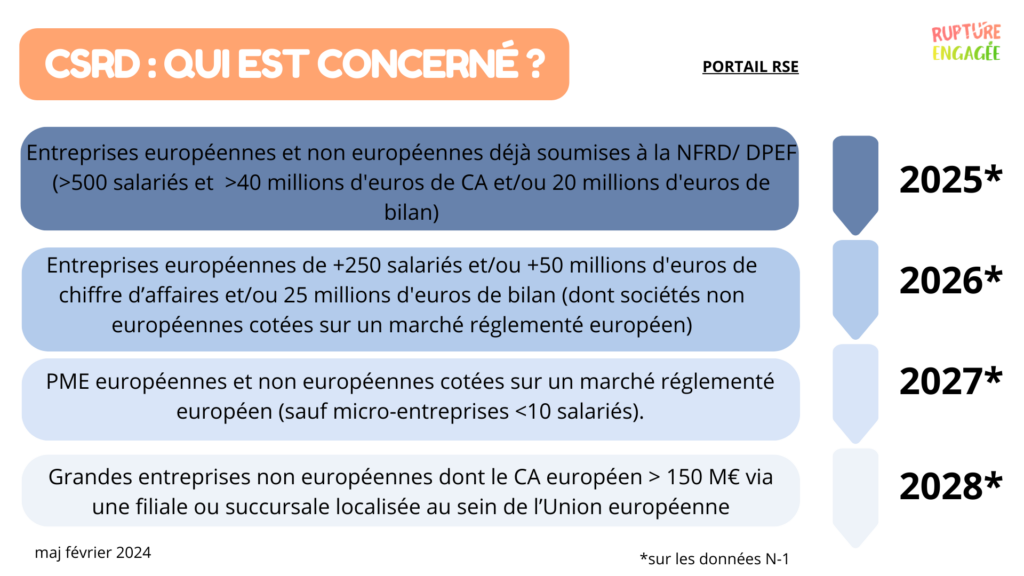

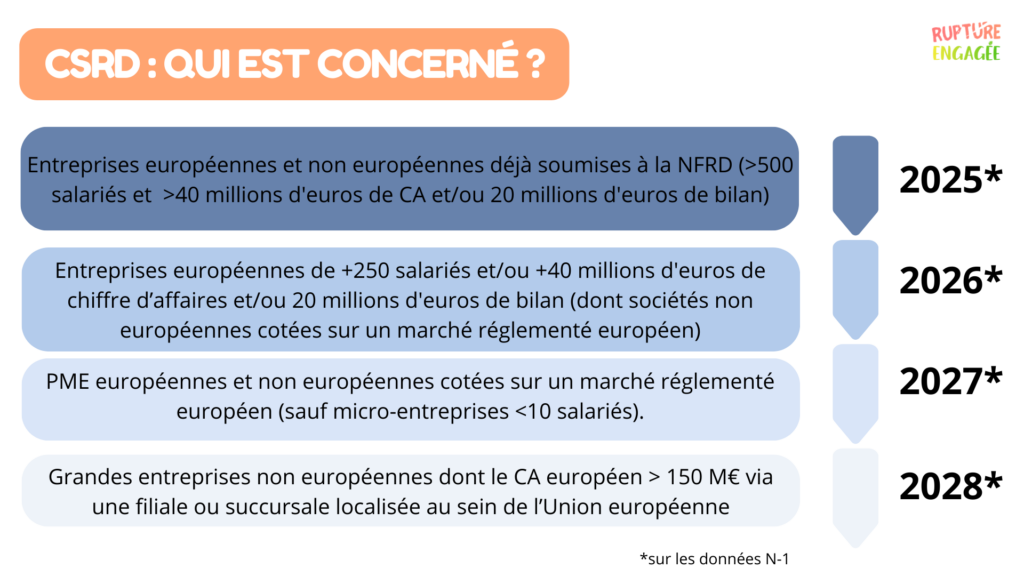

Voici les entreprises qui seront progressivement concernées par la CSRD :

source : Rupture Engagée

Donc, la CSRD concerne les entreprises qui répondent à au moins 2 des 3 critères suivants (hors PME européennes et entreprises non européennes ayant une filiale en Europe) :

Attention, si une entreprise est concernée par la CSRD en 2025, elle devra publier ses informations extra financières sur N-1, donc sur les données 2024.

Le rapport de durabilité devra être intégré dans le rapport de gestion de l’entreprise, avec l’obligation de taguer numériquement les informations déclarées selon le système de taxonomie en cours de développement (système de catégorisation numérique).

Il sera par la suite à intégrer sur la plateforme européenne d’informations sur les entreprises, l’ESAP (European Single Access Point), encore en cours de développement.

Le reporting devra être contrôlé par un Commissaire aux Comptes (CAC) ou un Organisme Tiers Indépendant (OTI), désigné par l’entreprise. Tous les ans, le rapport devra être renouvelé et mis à jour.

Voici les informations qui seront contrôlées :

D’après l'ordonnance de transposition publiée au Journal officiel le 7 décembre 2023, voici les sanctions applicables à la CSRD :

D’abord, nous vous conseillons d’anticiper et de vous préparer le plus tôt possible. Se préparer à la CSRD est une démarche qui prend du temps et demande de l’implication. C’est un sujet réglementaire, et donc à prendre avec sérieux. Nous vous préconisons par ailleurs de construire votre base de données le plus tôt possible, car la collecte des indicateurs demande également du temps.

Ensuite, il est préférable d’impliquer ses parties prenantes et l’ensemble de ses collaborateurs dans la démarche. Premièrement car c’est primordial pour réaliser l’analyse de double matérialité de l’entreprise, et deuxièmement car les données et indicateurs ne pourront pas être récoltés par une seule personne. Il faut compter sur la collaboration de tous.

Pour finir, il est important d’utiliser la CSRD comme un vrai outil stratégique de l’entreprise, l’occasion pour vous d’engager une démarche de transparence et de prendre du recul sur la stratégie globale de votre organisation.

Il n’est pas obligatoire de se faire accompagner par un expert pour se préparer à la CSRD. Cependant, la CSRD étant un sujet réglementaire pouvant mener à de lourdes sanctions, il est vivement conseillé de faire appel à quelqu’un pour vous aider.

La CSRD est un tournant important pour les entreprises. C’est pourquoi nous faisons le choix de vous accompagner sur le sujet.

Concrètement, nous vous proposons une série d’ateliers pour comprendre ce qu’est la CSRD, comment elle s’applique, et quelles sont les étapes pour s’y préparer.

Après les ateliers de préparation, nous vous proposons un programme complet pour mettre en place et consolider votre stratégie CSRD. Nous vous accompagnons dans la récolte des données pour les indicateurs, mais aussi dans la rédaction et la publication de votre rapport extra financier.

La CSRD est une directive européenne visant à uniformiser et renforcer les obligations de reporting extra-financier des entreprises. Concrètement, elle a pour but de coordonner le reporting de durabilité des entreprises européennes, avec des données ESG (Environnement, Social, Gouvernance) disponibles et pertinentes.

Cette réglementation s’inscrit dans le Pacte Vert Européen (ou European Green Deal), qui vise à faire de l’Europe le premier continent neutre en carbone d’ici 2050. Elle va venir peu à peu remplacer la NFRD (Non-financial Reporting Directive) et va encadrer la taxonomie verte européenne en définissant quelles entreprises sont concernées par les indicateurs de cette dernière.

Pour en savoir plus, découvrez notre article pour tout savoir sur la CSRD.

Voici les entreprises concernées par la réglementation CSRD :

Pour savoir à quelles réglementations votre entreprise est soumise, vous pouvez désormais faire une simulation sur le Portail RSE du gouvernement. Index de l'égalité professionnelle, BGES et plan de transition, audit énergétique... Vous retrouvez l'ensemble des réglementations liées à la RSE !

Extrait de notre atelier "Se préparer à la CSRD"

Pour se préparer à la CSRD, il faut d’abord réaliser une analyse de double matérialité. C’est une analyse qui permet de considérer les rapports entre l’entreprise et son environnement et de classifier ces enjeux par ordre de priorité.

C’est donc une analyse sous deux prismes : la matérialité à impact va permettre de comprendre les incidences de l’activité des entreprises sur les facteurs externes, donc sur l’environnement et la société. La matérialité financière, elle, permet d’identifier les risques (risques physiques, risques de transition, risques de responsabilité) et les opportunités qui peuvent impacter le modèle économique d’une entreprise.

Grâce à l’analyse de double matérialité, on peut donc ensuite identifier les sujets et indicateurs “matériels” (pertinents) pour l’entreprise. Autre étape importante, la réalisation d’une “gap analysis” qui va permettre de mesurer l'écart entre les indicateurs que l'on a déjà et ceux qui nous manquent.

L’arrivée de la CSRD est un tournant considérable dans le monde de la RSE. C’est pourquoi nous faisons le choix d’accompagner les entreprises pour se préparer à cette réglementation.

Concrètement, nous vous proposons une série d’ateliers pour comprendre ce qu’est la CSRD, comment elle s’applique, et quelles sont les étapes pour s’y préparer. Nous vous accompagnons aussi dans la récolte des données pour les indicateurs, et dans la rédaction et la publication de votre rapport extra financier.

Vous n’êtes pas encore concernés par la CSRD ? Sachez que la réglementation évolue sans arrêt et que toutes les entreprises, peu importe leur taille, sont susceptibles d’être concernées par le reporting extra financier !

Pour se préparer à la CSRD, il est très important d’anticiper et de structurer une base de données solide le plus rapidement possible. Pour être accompagné et échanger sur le sujet, contactez nous.

La directive CSRD est une nouvelle réglementation extra-financière européenne. Adoptée en novembre 2022, elle fait l'objet depuis de nombreuses mises à jour et modifications. Faisons le point sur les dernières actualités de la CSRD.

Le Parlement européen a rejeté le 18 octobre 2023 la proposition de résolution visant à rendre moins contraignantes les normes de reporting de durabilité de la CSRD, les normes ESRS.

En effet, la Commission européenne souhaitait reporter à 2026 l'adoption des normes de durabilité sectorielles. Il a d’ailleurs présenté une proposition de modification de la directive comptable (Dir. (UE) n° 2013/34 du Parlement européen et du Conseil) datée du 17 octobre.

Le but de cette proposition était d’adopter les normes européennes de publication d’information en matière de durabilité (ESRS) sectorielles au plus tard le 30 juin 2026, au lieu du 30 juin 2024.

Ce report de deux ans aurait concerné les entreprises relevant de la CSRD, y compris les PME cotées, afin qu’elles puissent se concentrer sur la mise en œuvre du premier ensemble de normes ESRS adopté le 31 juillet 2023. D’après la commission européenne, ce report aurait également laissé à l’EFRAG le temps de mettre au point des “ESRS sectorielles performantes”.

Suite au rejet du Parlement européen, ces normes “censées préciser les informations que les entreprises doivent publier sur les questions de durabilité et les domaines d’information propres au secteur dans lequel elles exercent leurs activités”, seront donc définitivement adoptées et entreront en vigueur à partir du 1er janvier 2024. Les entreprises devront donc publier leurs informations extra-financières en 2025.

Les autres grandes entreprises de moins de 500 employés devront prendre en compte les nouvelles normes en 2025 et publier leur reporting en 2026. Enfin, les PME auront jusqu’en 2029 pour publier leur premier reporting.

Source : carbone 4

L’EFRAG, European Financial Reporting Advisory Group, a publié une première série de normes de reporting attendues dans le cadre de la CSRD.

Premièrement, la Commission européenne y a introduit des dispositions progressives supplémentaires pour certaines des exigences de déclaration les plus exigeantes (qui s'ajoutent aux dispositions transitoires déjà proposées par l'EFRAG). Ces dispositions progressives s’appliquent principalement aux petites entreprises du champ d’application, celles qui comptent moins de 750 salariés.

Deuxièmement, la Commission a donné aux entreprises plus de flexibilité pour décider exactement quelles informations sont pertinentes pour leur situation, dans le but d’éviter les coûts associés à la communication d’informations non pertinentes.

Ensuite, certaines exigences en matière de déclaration sont devenues volontaires plutôt qu’obligatoires (les exigences de reporting les plus difficiles et les plus coûteuses).

Le 23 octobre, l'EFRAG a salué l'adoption définitive des douze premiers standards européens sur l'information en matière de durabilité (European sustainability reporting standards (ESRS)) présentés par la Commission européenne le 31 juillet dernier.

Source : Sami

L’EFRAG travaille sur une plateforme permettant de recueillir les questions techniques que se posent les entreprises concernées par la mise en œuvre des standards. L'association internationale s'engage d’ailleurs à répondre à toutes les questions posées quant à la CSRD sur la plateforme.

L’organisme a également travaillé à la production d'un fichier Excel présentant la liste exhaustive des points de données (Data Points) que les sociétés pourraient avoir à renseigner dans leur rapport de durabilité, en fonction des exigences d'information (disclosure requirements (DR)).

Vous ne savez pas si vous êtes concerné par la CSRD ? Vous l'êtes mais vous ne savez pas par où commencer pour vous préparer ? Nos consultants peuvent vous accompagner dans toutes les étapes de la préparation à la CSRD !

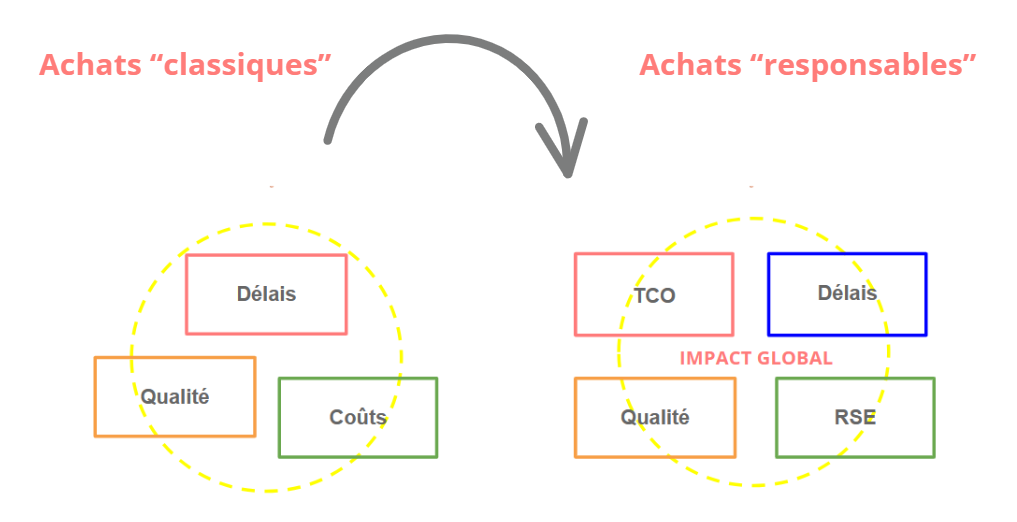

Le saviez vous ? Selon l'ADEME, le poids des achats représente en moyenne 50 % du chiffre d’affaires d'une entreprise. Ils jouent ainsi un rôle central dans le fonctionnement de l'entreprise. Ils sont un aussi un levier essentiel dans le cadre d’une démarche RSE. La mise en place d’une démarche d’achats responsables représente une réelle opportunité de réduire les impacts environnementaux et sociétaux d’une entreprise.

Selon l’AFNOR, un achat responsable “un achat de biens ou de services auprès d’un fournisseur ou d’un prestataire sélectionné pour minimiser les impacts environnementaux et sociétaux, et favoriser les bonnes pratiques en termes d’éthique et de droits humains”.

Chez Rupture Engagée, nous l’avons schématisé de la manière suivante :

Les achats responsables permettent de repenser notre manière d’effectuer nos achats. Il s’agit désormais d’acheter des produits et services responsables avec des pratiques responsables auprès de fournisseurs responsables.

Si vous souhaitez en savoir davantage sur les bonnes pratiques liées à aux achats responsables, n'hésitez pas à consulter notre article "Mettre en place une stratégie d'achats responsables".

Premièrement, il convient de s’approprier le sujet et de comprendre les enjeux liés à celui-ci. Vous pouvez par exemple former la personne chargée des achats. Il existe de nombreuses formation achats responsables, le tout est de trouver celle qui correspond le plus à vos besoins.

Il convient ensuite de cartographier ses achats et les risques associés. Les méthodes sont variées, tout comme les risques (risque de rupture de stock, risque de défaillance fournisseur, risque de fluctuation des taux de change, risque de non-conformité des produits, risque de non respect des droits humains, risque de déforestation, etc).

Au regard des résultats obtenus, vous pouvez ensuite identifier des actions de prévention et définir des critères d’achats RSE. Attention ici à détourner les pièges du greenwashing !

Dans le cadre d’une démarche d’achats responsables il apparaît aussi pertinent de :

Vous le savez sûrement, nous avons à cœur de concevoir des formations concrètes et opérationnelles.

Cette formation d’une journée permet à la fois de comprendre le concept d’achats responsables, les enjeux actuels liés aux achats, les référentiels et la réglementations existantes mais surtout, d’acquérir des compétences pratiques pour intégrer les achats responsables à son activité.

Au programme de notre formation achats responsables :

Partie 1 - Achats responsables : concept, référentiels et réglementation :

1.1 Comprendre ce que représente les achats responsables (3 dimensions ; produit à moindre impact, fournisseurs responsables et pratiques commerciales responsables) et leurs enjeux environnementaux sociaux et économiques.

1.2 Comprendre les différentes normes, labels et référentiels (ISO 20400, label RFAR, Ecovadis, etc)

1.3 Identifier les différentes réglementations existantes

Partie 2 : Outils opérationnels pour intégrer les achats responsables à son activité :

2.1 Apprendre à cartographier ses achats et les risques associés

2.2 Définir ses critères d'achats RSE (indicateurs de mesure, TCO, labels produits) et contourner le greenwashing

2.3 Découvrir les différentes manières d'évaluer et de choisir un fournisseur

2.4 Comprendre quels sont les éléments clés d'une charte achat réussie

Découvrez notre catalogue de formation RSE : ici !