La CSRD est une directive européenne visant à uniformiser et renforcer les obligations de reporting extra-financier des entreprises. Concrètement, elle a pour but de coordonner le reporting de durabilité des entreprises européennes, avec des données ESG (Environnement, Social, Gouvernance) disponibles et pertinentes.

Près de 50 000 entreprises seront concernées, et certaines dès 2024 ! Voici quelques questions fréquemment posées par les entreprises sur la CSRD.

La NFRD (Non Financial Reporting Directive) est une directive européenne qui impose aux grandes entreprises européennes de publier des informations sur leurs performances extra financières. Elle sera remplacée, à partir de 2024, par la CSRD. En effet, la réglementation CSRD va plus loin dans l’obligation de reporting extra financier :

La DPEF (Déclaration de Performance Extra Financière) correspond à l’application de la NFRD en France. Donc comme pour cette dernière, elle sera remplacée par la CSRD.

La taxonomie verte est une classification des activités économiques les plus durables. Ce règlement a été adopté par l'Union européenne (UE) en 2020.

Selon la Commission européenne, une activité est considérée comme durable si elle répond au moins à l’un des six objectifs suivants :

La CSRD va venir établir le périmètre de la taxonomie verte européenne, ce qui signifie qu’elle va définir quelles entreprises sont concernées par la taxonomie (voir la question “Qui est concerné par la CSRD et à partir de quand ?”).

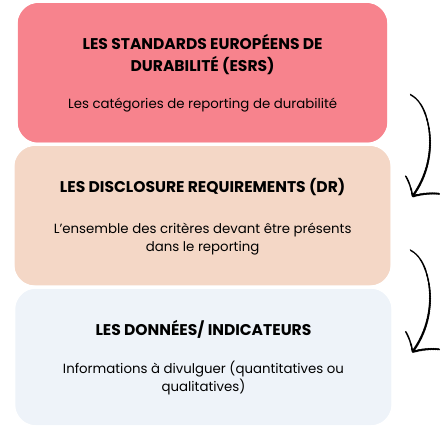

Le reporting devra principalement se baser sur 12 normes ESRS (standards européens de durabilité) qui comprennent en tout 82 DR (Disclosure Requirements).

source : Rupture Engagée

Voici la liste des ESRS :

ESRS 1 - Principes Généraux

ESRS 2 - Informations, stratégie et analyse de matérialité

ESRS E1 : Changement climatique

ESRS E2 : Pollution

ESRS E3 : Eau et Ressources marines

ESRS E4 : Biodiversité et écosystèmes

ESRS E5 : Ressources et économie circulaire

ESRS S1: Employés

ESRS S2 : Travailleurs au sein de la chaîne de valeur

ESRS S3 : Communautés affectées

ESRS S4 : Consommateurs et utilisateurs finaux

ESRS G1 : Conduite des affaires

Le mercredi 7 février, le Conseil et le Parlement européens ont décidé de repousser de deux ans, jusqu'en juin 2026 au lieu de juin 2024, l'adoption des normes sectorielles prévues par la CSRD.

Non, l’entreprise ne devra publier que sur les indicateurs dits “matériels” (pertinents) pour son activité. Pour ce faire, elle devra réaliser une analyse de double matérialité, qui consiste à identifier les enjeux les plus importants pour une organisation.

Le principe de double matérialité oblige les entreprises à prendre en compte les enjeux de durabilité qui peuvent impacter leur performance financière, mais aussi les impacts que l’activité de l’entreprise peut avoir sur son environnement économique, social et naturel.

Cependant, il sera obligatoire pour toutes les entreprises de publier des informations sur l’ESRS 2 relative à la stratégie de l’entreprise et à son analyse de matérialité.

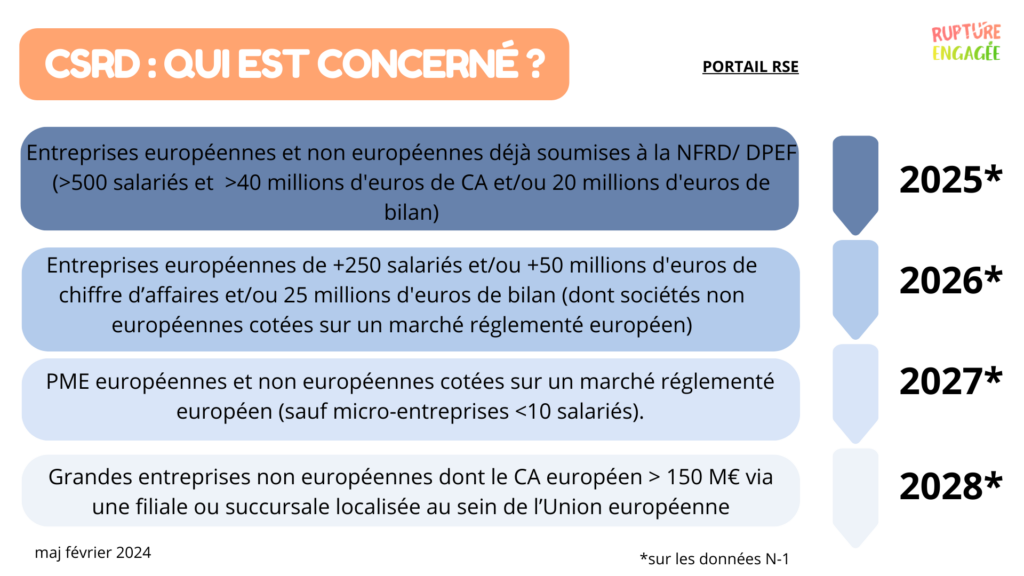

Voici les entreprises qui seront progressivement concernées par la CSRD :

source : Rupture Engagée

Donc, la CSRD concerne les entreprises qui répondent à au moins 2 des 3 critères suivants (hors PME européennes et entreprises non européennes ayant une filiale en Europe) :

Attention, si une entreprise est concernée par la CSRD en 2025, elle devra publier ses informations extra financières sur N-1, donc sur les données 2024.

Le rapport de durabilité devra être intégré dans le rapport de gestion de l’entreprise, avec l’obligation de taguer numériquement les informations déclarées selon le système de taxonomie en cours de développement (système de catégorisation numérique).

Il sera par la suite à intégrer sur la plateforme européenne d’informations sur les entreprises, l’ESAP (European Single Access Point), encore en cours de développement.

Le reporting devra être contrôlé par un Commissaire aux Comptes (CAC) ou un Organisme Tiers Indépendant (OTI), désigné par l’entreprise. Tous les ans, le rapport devra être renouvelé et mis à jour.

Voici les informations qui seront contrôlées :

D’après l'ordonnance de transposition publiée au Journal officiel le 7 décembre 2023, voici les sanctions applicables à la CSRD :

D’abord, nous vous conseillons d’anticiper et de vous préparer le plus tôt possible. Se préparer à la CSRD est une démarche qui prend du temps et demande de l’implication. C’est un sujet réglementaire, et donc à prendre avec sérieux. Nous vous préconisons par ailleurs de construire votre base de données le plus tôt possible, car la collecte des indicateurs demande également du temps.

Ensuite, il est préférable d’impliquer ses parties prenantes et l’ensemble de ses collaborateurs dans la démarche. Premièrement car c’est primordial pour réaliser l’analyse de double matérialité de l’entreprise, et deuxièmement car les données et indicateurs ne pourront pas être récoltés par une seule personne. Il faut compter sur la collaboration de tous.

Pour finir, il est important d’utiliser la CSRD comme un vrai outil stratégique de l’entreprise, l’occasion pour vous d’engager une démarche de transparence et de prendre du recul sur la stratégie globale de votre organisation.

Il n’est pas obligatoire de se faire accompagner par un expert pour se préparer à la CSRD. Cependant, la CSRD étant un sujet réglementaire pouvant mener à de lourdes sanctions, il est vivement conseillé de faire appel à quelqu’un pour vous aider.

La CSRD est un tournant important pour les entreprises. C’est pourquoi nous faisons le choix de vous accompagner sur le sujet.

Concrètement, nous vous proposons une série d’ateliers pour comprendre ce qu’est la CSRD, comment elle s’applique, et quelles sont les étapes pour s’y préparer.

Après les ateliers de préparation, nous vous proposons un programme complet pour mettre en place et consolider votre stratégie CSRD. Nous vous accompagnons dans la récolte des données pour les indicateurs, mais aussi dans la rédaction et la publication de votre rapport extra financier.