La Commission européenne a récemment proposé un projet de loi européen “omnibus” visant notamment à simplifier la CSRD (Corporate Sustainability Reporting Directive) et plus largement, le Pacte vert européen. Dans cet article, nous vous décryptons cette actualité et nous vous aidons à vous positionner en tant qu'entreprise concernée par cette directive omnibus CSRD.

Pour rappel, cette réforme est actuellement au stade de proposition, mais il est intéressant de comprendre quels changements elle pourrait impliquer afin de se positionner face à celle-ci.

La directive Omnibus CSRD est un projet de loi visant à simplifier la CSRD en passant par l’élévation des seuils d'application de la CSRD.

Initialement, la CSRD s'appliquait aux entreprises dépassant 250 employés, un chiffre d'affaires de 50 millions d'euros ou un total de bilan de 25 millions d'euros. Avec la directive Omnibus, ces seuils seraient relevés à 1 000 employés, réduisant ainsi de 80 % le nombre d'entreprises concernées.

Ainsi une partie des entreprises concernées dès cette année par la directive (les entreprises au-delà de 500 salariés) pourraient finalement se voir exemptées alors que celles-ci ont déjà engagé des efforts et des dépenses de mise en conformité. D'autres au contraire, qui devaient être assujetties au reporting en 2026 ou en 2027, ne seraient désormais plus du tout concernées par le reporting obligatoire.

La proposition directive omnibus CSRD a pour principal objectif de simplifier les charges administratives et réglementaires liées au reporting CSRD tout en maintenant l’objectif de transition écologique et en restant compétitif à l’international.

L’objectif final d’atteindre la neutralité carbone en Europe d’ici 2050 n’a pas changé !

Cette réforme, si elle aboutit, signifie que la majorité des PME seraient exemptées des obligations de reporting de durabilité imposées par la CSRD. Si c’est le cas, ces entreprises ne seraient pas tenues de se conformer aux exigences de reporting en matière de durabilité.

Pour les entreprises de 1000+ salariés ET 50M€+ CA OU 25M€+ de bilan, il y aura a priori peu de modifications.

Pour les entreprises de 500-1000 salariés : Il est possible que la CSRD ne soit pas conservée au niveau européen et donc que les lois locales comme la DPEF restent applicables. Si le Parlement Européen décide de maintenir la CSRD, la Commission recommande de décaler de 2 ans pour les entreprises de 500-1000 salariés. Pour information, dans 20 pays, la CSRD est déjà transposée. La CSRD et le reporting restent donc à date applicable.

Pour les entreprises de 250-500 salariés, il est possible que la CSRD ne soit pas conservée.

"Avec Omnibus, si les seuils d’obligation de reporting sont montés à +1000 salariés, la LSME n’aurait plus de raison d’exister, puisque les PME cotées ne seraient plus soumises... Elle était donc normalement vouée à disparaître avec Omnibus.

En revanche, la LSME est le modèle de données que les sphères économiques semblent vouloir. Il y a donc des chances qu’avec la simplification de la CSRD prévue pour la deuxième phase d’Omnibus, la LSME devienne le nouveau modèle de données de la CSRD."

Noël Bauza, CEO de ZEI

Zei est une plateforme construite sur plus de 100 référentiels réglementaires, volontaires, de marché et sur plus de 10 000 indicateurs pour répondre de manière efficace aux attentes de référentiels tels que la CSRD, le Bilan Carbone ou encore Bcorp. Cet outil aide les entreprises à piloter leur transition durable et leurs données ESG de manière fiable, accessible et comparable.

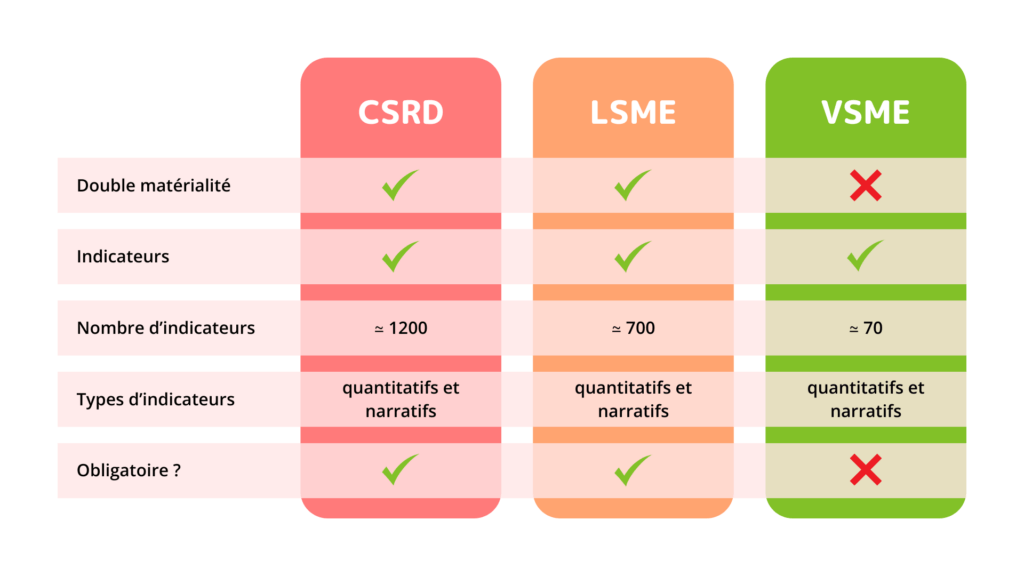

Il est possible que la LSME remplace la CSRD. La LSME, Listed SMEs Sustainability Reporting Standard, est une norme européenne de reporting de durabilité destinée aux PME cotées sur des marchés réglementés.

Élaborée par l'EFRAG (European Financial Reporting Advisory Group), cette norme vise à fournir un cadre adapté aux capacités et aux besoins spécifiques de ces entreprises, tout en respectant les exigences de la directive CSRD. Elle a pour vocation d' être une version simplifiée de la CSRD.

La LSME est donc plus accessible tout en préservant les éléments essentiels de la CSRD :

La LSME contient uniquement les indicateurs narratifs les plus importants. Comparativement à la CSRD, c’est environ 60% des indicateurs narratifs et semi-narratifs qui seront supprimés. En revanche, la majorité des indicateurs quantitatifs de la version classique de la CSRD sont conservés.

La VSME (Voluntary Sustainability Reporting Standard for SMEs) est une norme européenne volontaire de reporting de durabilité conçue pour aider les PME non cotées en bourse à structurer et communiquer leur impact environnemental, social et de gouvernance (ESG).

Elle a été adoptée par l'EFRAG (European Financial Reporting Advisory Group) en novembre 2024. La VSME correspond en autre, à une version allégée de la CSRD avec environ 40% d’indicateurs de moins.

Selon la directive Omnibus CSRD, la Commission prévoit d'adopter le standard VSME comme acte délégué dès que possible.

La VSME offre aux PME une opportunité de structurer leurs rapports de durabilité de manière cohérente et proportionnée à leurs ressources, leur permettant ainsi de répondre aux sollicitations croissantes des grandes entreprises, des investisseurs et des autres parties prenantes concernant leurs pratiques environnementales, sociales et de gouvernance (ESG).

Possiblement non obligées, les PME auront la possibilité d'adopter des normes volontaires, telles que la VSME (Voluntary Standard for SMEs), pour structurer leur reporting de durabilité.

À ce propos, voici ce qu’écrit la Commission européenne :

"La norme volontaire VSME sera un outil simple qui aidera les entreprises non concernées à fournir des informations sur la durabilité aux grandes entreprises soumises aux exigences CSRD. La norme volontaire VSME servira de bouclier ou de « plafond de chaîne de valeur » pour les entreprises hors champ d’application. Les entreprises relevant du champ d’application de la CSRD ne pourront pas demander aux entreprises de leur chaîne de valeur qui ne sont pas concernées, y compris les PME et les petites et moyennes entreprises, des informations allant au-delà des informations énoncées dans la norme volontaire VSME.”

En effet, il est important de noter que, même si les PME ne sont pas directement soumises à la CSRD, elles pourraient être sollicitées par des entreprises plus grandes pour fournir des informations liées à la durabilité. Les grandes entreprises soumises à la CSRD pourraient exiger des données de la part de leurs fournisseurs pour satisfaire à leurs propres obligations de reporting.

Bien que de nombreuses personnes considèrent cette proposition comme un recul préoccupant et qui menace les différentes avancées en faveur de la transition écologique et des droits humains, nous pouvons aussi y voir une façon d’offrir de l’agilité aux entreprises tout en poursuivant l’atteinte initialement prévue : instaurer un socle de reporting uniforme, complet et transparent à partir d’indicateurs environnementaux, sociaux et de gouvernance (ESG) à communiquer.

Car oui, même si la Commission européenne semble vouloir instaurer ces changements, l’objectif premier ne change pas : faire de l’Europe le premier continent neutre en carbone et un leader de la transition écologique.

Nous conseillons aux entreprises d’aller au bout des efforts déjà menés afin qu’ils ne soient pas vains, notamment en attendant d’y voir plus clair. Terminer votre double matérialité ou la collecte de vos données vous protège de tous les scénarios possibles.

Nous sommes convaincus que le reporting RSE ou ESG ne va pas s’arrêter ici. La plupart des investisseurs ou parties prenantes n’ont pas attendu la CSRD pour vous demander vos performances RSE.

Pour rappel, l’objectif de la neutralité carbone d’ici 2050 est toujours d’actualité, le dérèglement climatique n’a pas disparu, ni les inégalités sociales … Il est donc encore important d’agir et de poursuivre les efforts menés !

Voyons le côté positif de la chose, s’il y a moins de reporting, cela nous laisse plus de temps pour agir et mettre en place des actions concrètes pour la transition sociétale.

Enfin, la Directive Omnibus CSRD doit encore être votée par le Parlement Européen. Si ce texte est adopté, il devra ensuite être transposé au niveau national. En attendant, la CSRD reste en vigueur dans les pays qui l'ont déjà transposée. Rien n'est acté avant un vote final prévu entre mi et fin 2025. Alors en attendant, les entreprises concernées ont tout intérêt à poursuivre les projets CSRD.

Rupture Engagée vous accompagne dans la mise en conformité de votre entreprise en vous aidant à transformer les obligations réglementaires en leviers de performance durable.

Avec un accompagnement sur mesure et une approche pragmatique, nous permettons aux entreprises de répondre aux exigences réglementaires tout en renforçant leur attractivité.

Alors vous souhaitez engager votre rupture ?