La Directive sur le Reporting de Durabilité des Entreprises (Corporate Sustainability Reporting Directive - CSRD) est une initiative européenne qui vise à renforcer les exigences en matière de reporting de durabilité pour les entreprises. Cette directive, adoptée en 2021, remplace la précédente Directive sur le Reporting Non Financier (Non-Financial Reporting Directive - NFRD) et impose des obligations plus strictes et plus détaillées aux entreprises. Au-delà de la conformité réglementaire, la CSRD peut être utilisée comme un outil stratégique pour créer de la valeur à long terme. Voici comment les entreprises peuvent tirer parti de la CSRD pour améliorer leur performance et leur positionnement sur le marché.

Pour utiliser la CSRD comme un outil stratégique, il est crucial de bien comprendre les exigences de cette directive. La CSRD impose des obligations plus strictes et détaillées en matière de reporting de durabilité, ce qui signifie que les entreprises doivent se préparer à répondre à ces nouvelles attentes.

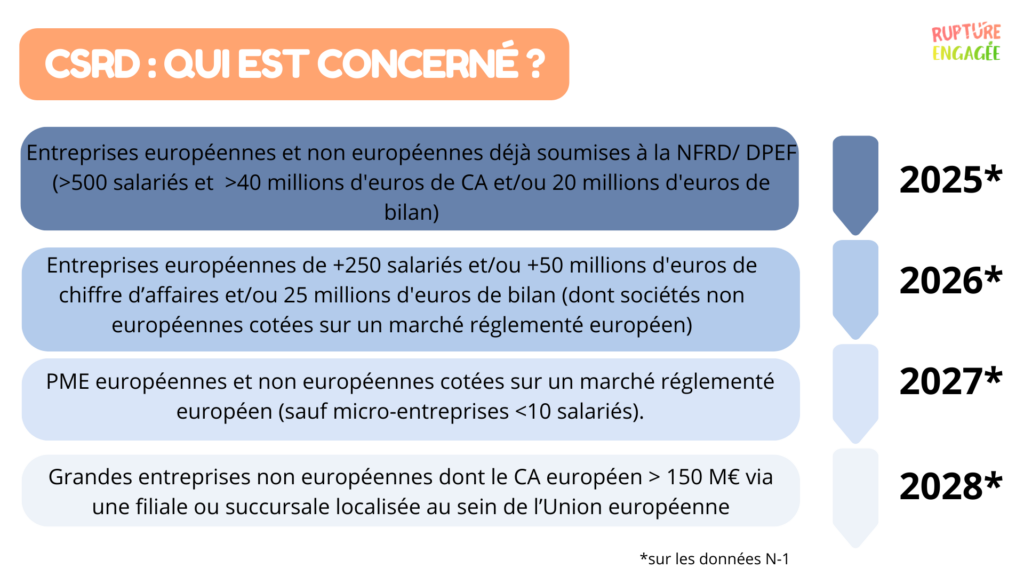

La CSRD s'applique à un plus grand nombre d'entreprises que la précédente NFRD. Elle concerne désormais :

Les entreprises doivent désormais fournir des informations plus détaillées et spécifiques sur divers aspects de la durabilité. Ces informations incluent :

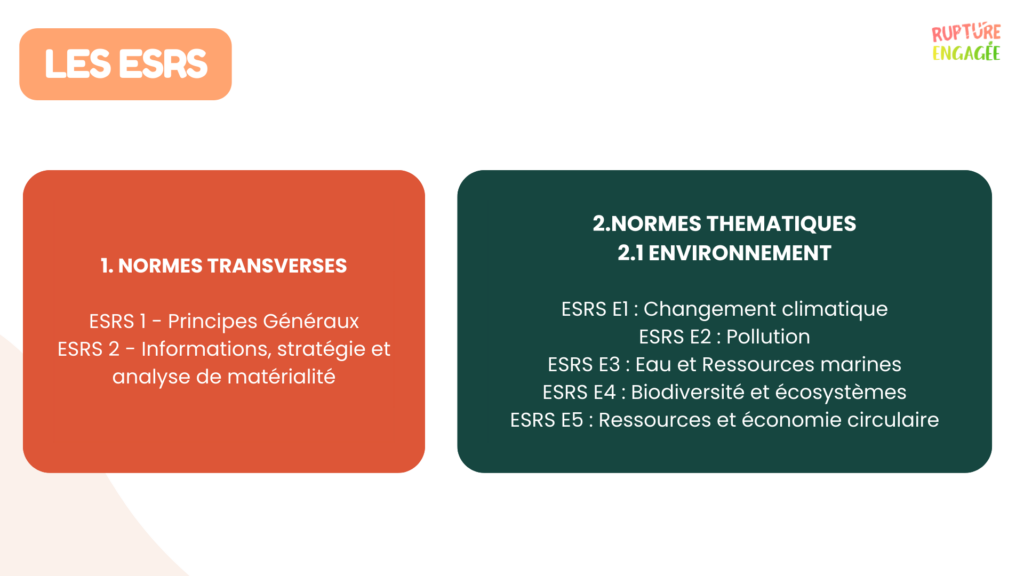

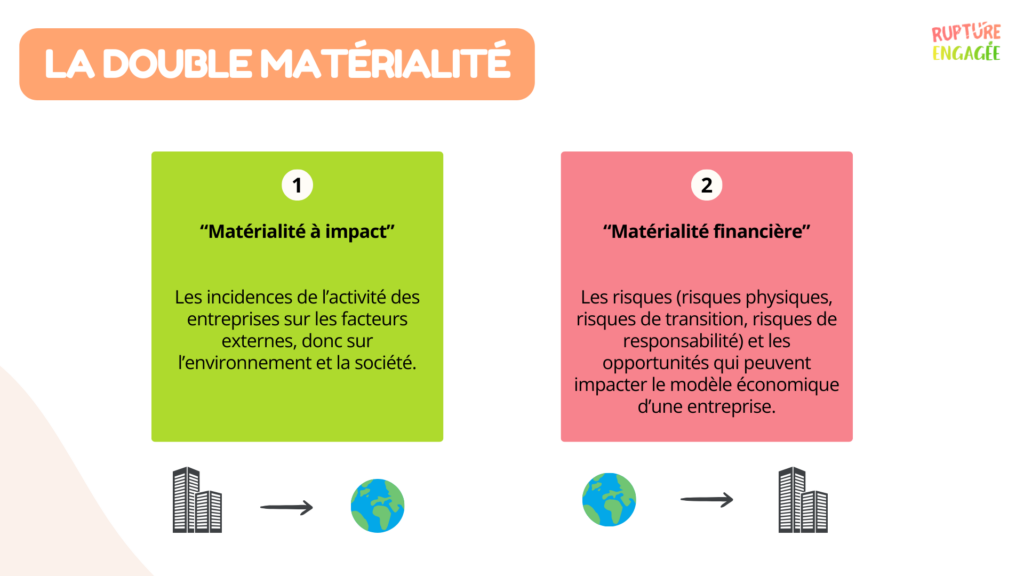

La CSRD introduit le concept de double matérialité, qui oblige les entreprises à évaluer et à rapporter à la fois deux types de matérialités. D’abord, la matérialité financière, qui se concentre sur l’impact des questions de durabilité sur la performance financière, la position et le développement futur de l’entreprise. Cela implique d'identifier et de rapporter les risques et opportunités liés à la durabilité qui peuvent influencer les états financiers de l'entreprise.

Ensuite, la matérialité de durabilité, également appelée matérialité d’impact, qui se concentre sur comment les activités de l'entreprise affectent les personnes, l'environnement et la société. Cela implique de mesurer et de rapporter les impacts positifs et négatifs des opérations de l'entreprise sur des aspects tels que les droits de l'homme, la biodiversité, et les communautés locales.

La CSRD incite les entreprises à intégrer la durabilité dans leur stratégie globale. Cela signifie que la durabilité ne doit pas être une simple obligation de conformité, mais un élément central de la vision et des objectifs de l'entreprise. Pour ce faire, il faut définir des objectifs de durabilité en fixant des objectifs clairs et ambitieux en matière d'environnement, de société et de gouvernance (ESG) alignés sur les exigences de la CSRD.

De plus, il est important d’aligner les objectifs de durabilité sur les objectifs commerciaux : assurez-vous que les objectifs de durabilité soutiennent les objectifs commerciaux et créent de la valeur à long terme.

La CSRD nécessite la collecte et la publication de données détaillées sur la durabilité. Ces données peuvent être utilisées pour identifier les opportunités d'amélioration, en analysant les données pour repérer les domaines où l'entreprise peut améliorer son impact environnemental, social ou de gouvernance.

Se conformer à la CSRD peut également permettre d’optimiser les opérations en utilisant les données et tendances pour optimiser les processus opérationnels, réduire les coûts et améliorer l'efficacité.

Pour finir, la nouvelle réglementation implique de surveiller les progrès de l’entreprise, avec des indicateurs clés de performance (KPI) pour suivre les progrès vers les objectifs de durabilité et ajuster les stratégies si nécessaire.

La transparence est au cœur de la CSRD. En publiant des rapports de durabilité détaillés et fiables, les entreprises peuvent gagner la confiance des investisseurs. En effet, les investisseurs sont de plus en plus attentifs aux performances ESG des entreprises. Un reporting transparent peut attirer des investisseurs responsables.

Les entreprises pourront également améliorer les relations avec les clients et les partenaires. Les consommateurs et les partenaires commerciaux valorisent davantage les entreprises engagées dans la durabilité. La transparence peut donc renforcer la fidélité et les partenariats.

Pour finir, la CSRD est un bon moyen d’engager ses employés. Un engagement clair envers la durabilité peut motiver les employés et attirer de nouveaux talents sensibles aux enjeux ESG.

La CSRD oblige les entreprises à évaluer et à divulguer les risques liés à la durabilité. Cela peut aider à :

En utilisant la CSRD comme un outil stratégique, les entreprises peuvent se différencier de leurs concurrents en innovant dans de nouveaux produits et services qui répondent aux attentes des consommateurs et aux exigences réglementaires. Mais aussi en accédant à de nouveaux marchés et segments de clients sensibles aux enjeux de durabilité.

Enfin, une entreprise conforme à la CSRD peut améliorer la réputation de la marque. En effet, une réputation solide en matière de durabilité peut renforcer la marque et attirer des clients, des partenaires et des investisseurs.

La CSRD offre aux entreprises une opportunité unique de transformer leurs obligations de reporting de durabilité en un levier stratégique puissant. En intégrant la durabilité dans leur stratégie, en utilisant les données pour améliorer la performance, en renforçant la transparence et la confiance des parties prenantes, en anticipant les risques et en créant un avantage concurrentiel, les entreprises peuvent non seulement se conformer aux exigences réglementaires, mais aussi générer de la valeur à long terme et contribuer à un avenir plus durable.

La CSRD est un tournant important pour les entreprises. C’est pourquoi nous faisons le choix de vous accompagner sur le sujet.

Concrètement, nous vous proposons une série d’ateliers pour comprendre ce qu’est la CSRD, comment elle s’applique, et quelles sont les étapes pour s’y préparer.

Après les ateliers de préparation, nous vous proposons un programme complet pour mettre en place et consolider votre stratégie CSRD. Nous vous accompagnons dans la récolte des données pour les indicateurs, mais aussi dans la rédaction et la publication de votre rapport extra financier.